全球制造業繼續擴張

發稿時間:2017-10-27一、全球制造業繼續擴張

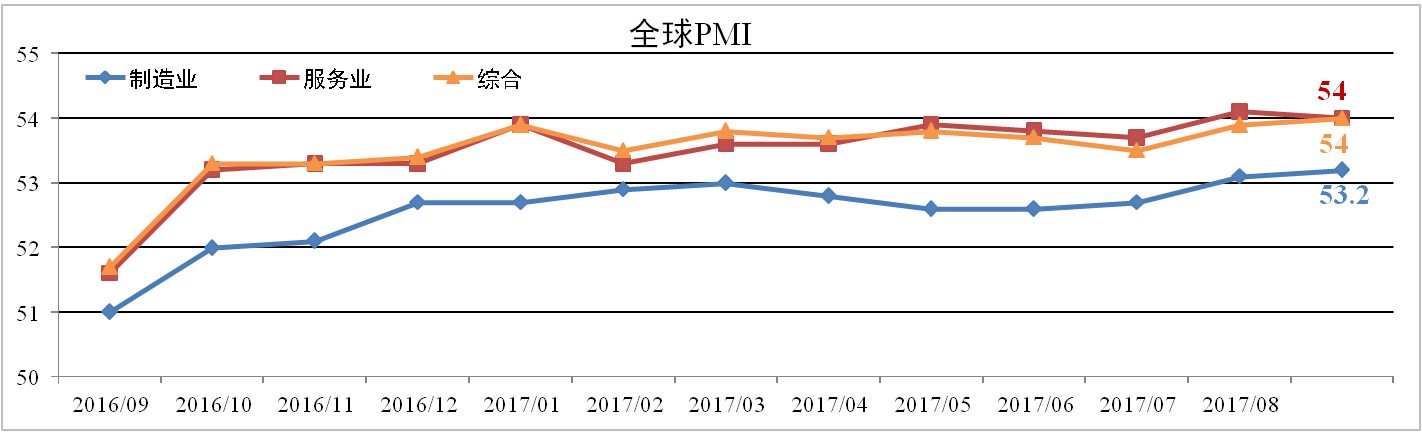

據HIS Markit與摩根大通發布的數據顯示,9月份全球綜合PMI為54,較8 月擴大0.1個百分點。其中服務業PMI為54,較上月下降0.1個百分點,制造業 PMI為53.2,均較上月擴大0.1個百分點。

分析認為:全球制造業繼續擴張。新增訂單持續上漲給產能帶來壓力, 進而帶動制造業工作崗位需求。全球設備投資繼續增長,各主要經濟體復蘇 共振將繼續對制造業提供利好,預計10月全球PMI保持高位。

二、美國通脹依然疲軟

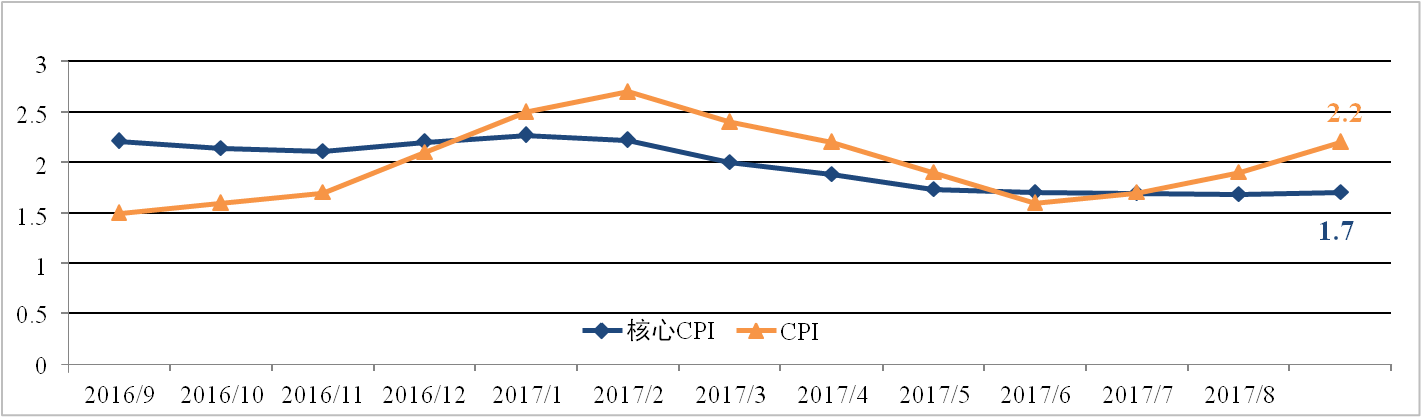

美國9月物價指數增速回升,但略低于市場預期。9月美國CPI為2.2%,較 上月擴大0.3個百分點,核心CPI為1.7%,與上月基本持平。颶風襲擊美國產 油區造成能源產能下降推高原油價格是CPI上漲的主要原因。

分析認為:盡管美國通脹水平依然疲軟,但美聯儲多數官員可以接受在 通脹放緩的情況下加息。另外美國PPI以及勞動力市場表現依然強勁,美國經 濟基本面表現或好于預期,12月加息的可能性依然較高。

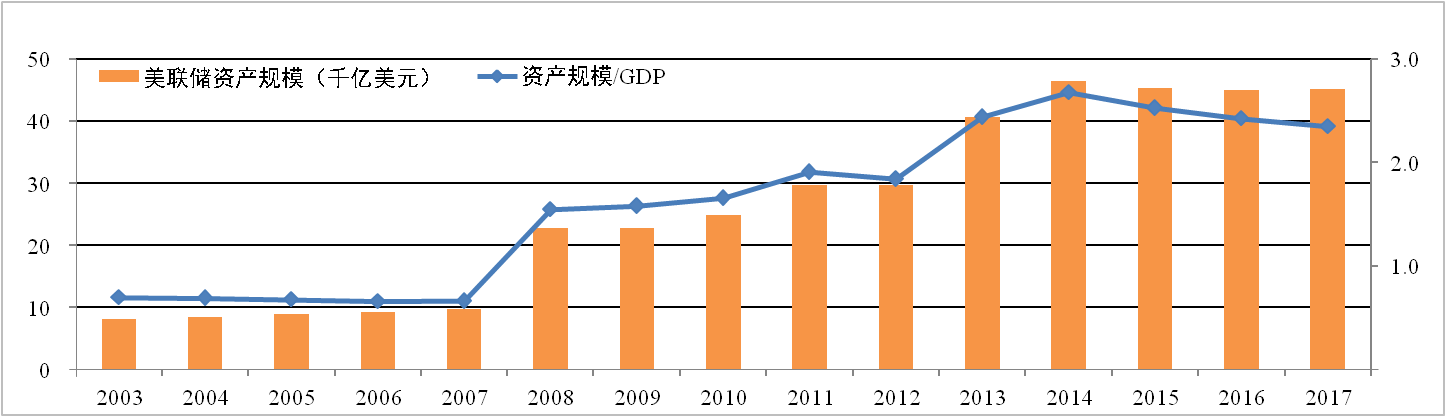

三、美聯儲如期縮表

9月21日,美聯儲公布9月利率決議維持1.0%-1.25%的基準利率不變,宣布 自今年10月起開啟被動漸進式縮表。同時通過聯儲聯邦基金利率點陣圖向市場 傳達年內較大可能再加息一次的信息。

分析認為:近幾年的美聯儲資產規模創下了近百年新高,且大幅高于 GDP,縮表勢在必行。但美國通脹持續疲軟,加息前景難以預料,預計縮表對 美元走勢無明顯影響。